出品:新浪财经上市公司研究院

作者:木予

零食企业竞相角逐港交所。

紧随、溜溜果园的脚步,“南酸枣糕之王”江西齐云山食品股份有限公司(下文简称:齐云山食品)也于6月27日正式递交招股说明书,计划在港股主板上市,由中泰国际担任独家保荐人。

据招股书显示,齐云山食品拥有超30年的南酸枣食品生产与销售经验,产品组合包括南酸枣糕、南酸枣粒、南酸枣凝、南酸枣软糖等,常年获得“绿色食品”和“国家地理标志保护产品”认证。2022-2024年,公司实现总营收2.17亿元、2.47亿元、3.39亿元,净利润分别为2560万元、2370万元、5320万元。

作为第二家赴港上市的果类零食公司,齐云山食品的业绩规模和行业地位都远不及溜溜果园。后者近三年收入从11.74亿元增长至16.16亿元,净利润由6843.2万元提升至1.48亿元。以2024年零售额计算,溜溜果园凭借2.61%市场份额领跑果类零食赛道,而齐云山食品仅约占0.63%,勉强跻身前十。

更令人担忧的是,与溜溜果园类似,齐云山食品同样难以摆脱品类单一、渠道失衡等问题。随着港股消费板块趋于理性,资本市场是否还会为“小而美”的故事买单?

依赖大单品、困于大本营 “小池大鱼”天花板已现?

南酸枣糕是齐云山食品的“顶梁柱”。

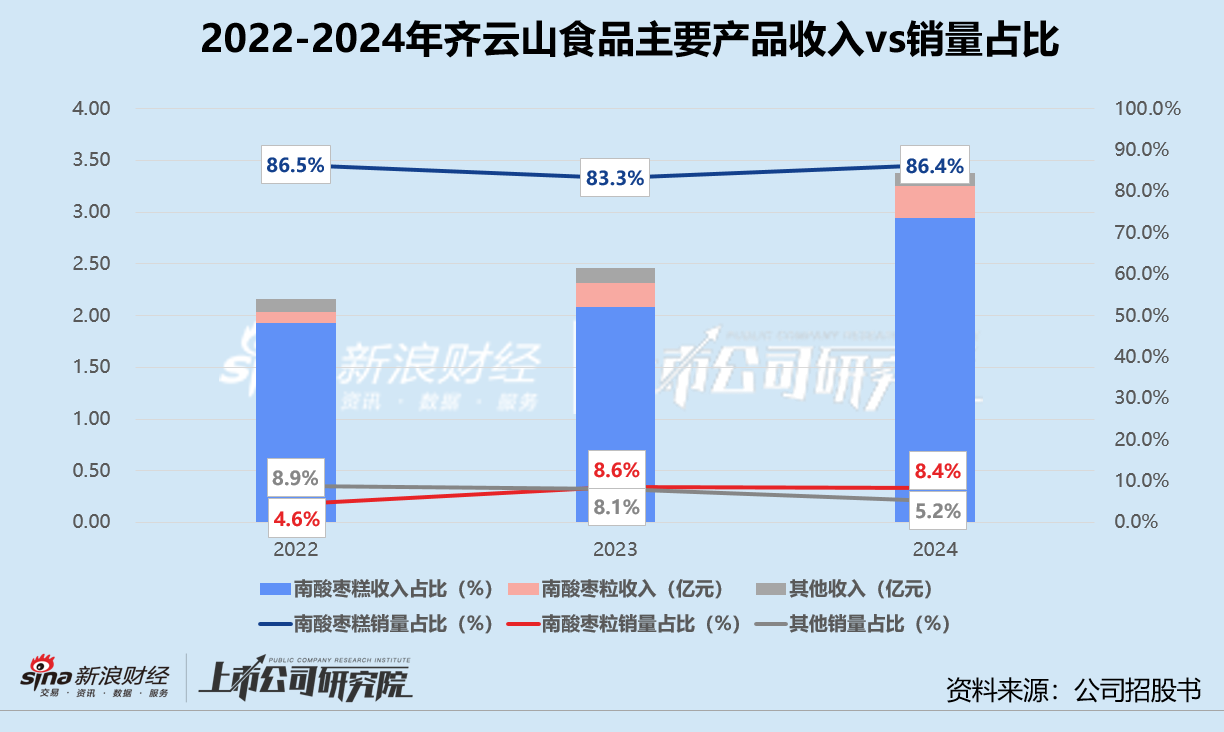

招股书披露,2022-2024年,其南酸枣糕销量分别为4677.7吨、5160.2吨、7485.8吨,约占总销量86.5%、83.3%、86.4%。单品销售收入分别为1.93亿元、2.09亿元、2.94亿元,约为总营收贡献88.7%、84.7%、86.7%。

相较之下,最有可能长成“第二曲线”的南酸枣粒,销量尽管在报告期内累计翻了近三倍,但暂时未能突破千吨级别,2024年收入刚刚达到3000万元以上,占总营收比例约为9.2%;南酸枣凝、南酸枣软糖等新品竞争力不及预期,2024年销量和均价双双创下新低,拖累收入从1445.40万元减少至1301.50万元,甚至低于2022年水平,占总营收比例降至3.8%。

分区域来看,报告期内,齐云山食品至少约三分之一的收入直接来自“大本营”江西省。而在邻近的湖南、福建、浙江和广东四个省份,其产品销售收入合计占各期总营收46.3%、48.7%、53%。其中,湖南和广东的业绩增速最快,2024年两个省份收入分别同比增长77.0%、76.1%,占总营收比例达到21.7%、11.0%。除此之外,公司业务目前只延伸至江苏、四川和湖北地区,北方各大主要城市均无覆盖。

品类和区域的高度集中,弱化了齐云山食品的抗风险能力,极低的行业天花板更是为其发展前景蒙上阴霾。

据灼识咨询数据统计,2024年中国零食行业市场规模合计13440亿元,预计2029年将增长至17558亿元,年复合增长率约为5.5%。同期,果类零食市场规模将以8.7%速度增长,自995亿元涨至1510亿元。而南酸枣糕食品2024年市场规模仅约17.58亿元,乐观估计2029年将扩大至35.36亿元,分别占果类零食市场、零食市场2.3%、0.2%,两项占比指标较2024年只分别增长了0.5个百分点和0.2个百分点。基于此简单推算,即便齐云山食品未来5年在南酸枣糕市场得以保持32.4%的绝对优势不变,2029年公司销售额也不过刚刚突破10亿元。

赛道规模很大程度上决定了估值上限。横向对比零食行业其他“小池塘里的大鱼”,、卫龙美味和预期市盈率普遍介于15-30倍之间,背后的支撑逻辑是2030年休闲鱼制品零售总额预计达到600亿元、魔芋零食市场规模有望冲击1000亿元规模、坚果炒货市场即将突破5000亿元。反观齐云山食品,囿于小众赛道且产品、市场多元化策略遇阻,未来成长空间或难言乐观。

量贩零食渠道侵蚀利润 核心管理层六人分走3000万

成立于20世纪九十年代末,齐云山食品的前身是从事糕点、果脯及饮品生产销售的崇义食品厂,一直以来采用相对传统的线下经销商模式销售。

2022-2024年,公司线下渠道经销商收入占总营收比例分别为86.2%、85.0%、88.4%,整体呈上升趋势,经销商数量也从2022年初的113家稳定增长至2024年末的199家。线上渠道发展相对缓慢,报告期内齐云山食品通过自营网店直销分别产生销售收入2584.00万元、3166.80万元、3293.90万元,对总营收的贡献比例徘徊在10%左右。

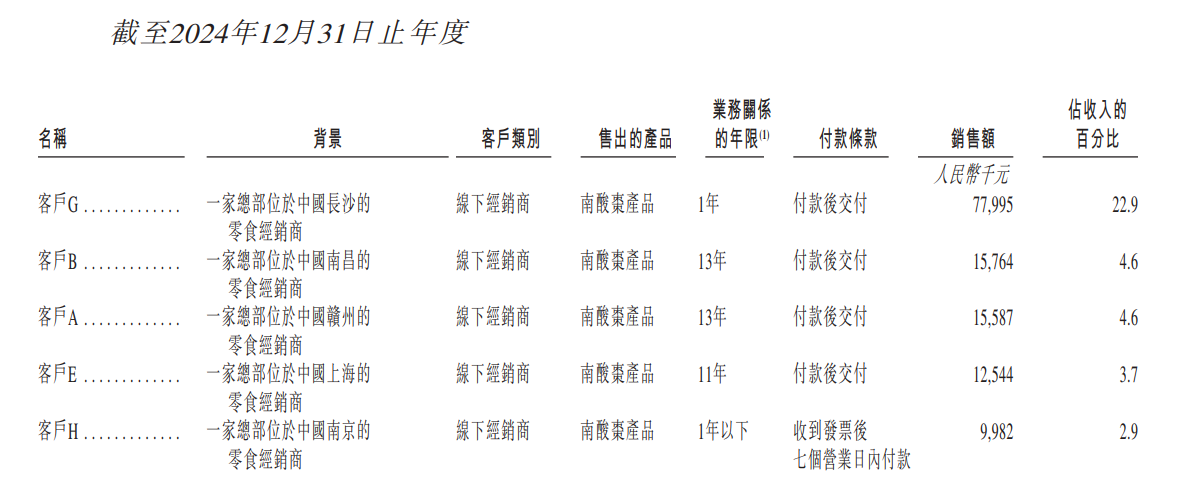

值得关注的是,2024年齐云山食品的线下经销商收入同比显著增长42.9%至接近3亿元,增速约为2022-2023年的3.6倍。其中,面向第一大客户G的销售额高达7799.50万元,比其余四家客户销售额之和还多2411.80万元;约占当期线下经销商收入26.0%,占总收入比例由此前的7.5%陡增至22.9%。

(来源:公司招股书)

(来源:公司招股书)由此可见,齐云山食品2024年的好业绩,离不开大客户G的“鼎力相助”。结合公开信息推断,客户G是一家位于长沙的零食经销商,旗下连锁门店超10000家,极大概率是2023年迅速崛起的“量贩零食双雄”之一零食很忙(后与赵一鸣零食合并为鸣鸣很忙集团)。

不过,与量贩零食商深度捆绑虽然能快速提高销量,公司却不得不让渡出部分议价权。招股书显示,齐云山食品王牌产品南酸枣糕的平均售价从2022年的每千克41.2元降至2024年的每千克39.3元,累计降幅约4.6%。而同期其向农户采购南酸枣的价格从每千克4.0元累计上涨5.0%至4.2元,预计2025-2026年将达到4.3元/千克。

价格、成本两端承压,导致齐云山食品毛利率下滑走低。2022-2024年,其线下经销商渠道毛利率分别为46.5%、48.3%、47.9%,即使线下、线上直销及线上经销商毛利率同期都保持增长,2024年公司综合毛利率还是同比减少0.2个百分点至48.6%。

至此,齐云山食品陷入两难的尴尬境地。若量贩零食渠道持续火热,公司利润空间势必会遭到进一步挤压;但若该渠道遇冷,公司依托其实现的快速增长势头又将难以为继。

招股书披露,齐云山食品由核心管理层控制,包括刘志高、朱方永、刘继延、杨玉兰、黄忠明和凌华山共六人。刘志高原为崇义食品厂厂长,现任公司董事长兼总经理。副董事长朱方永自1991年起担任副厂长,执行董事刘继延、杨玉兰、黄忠明、凌华山也都于1995-2000年之间入职食品厂,曾分别担任副厂长、财务部职员、生产设施工人和仓库主管。

截至最后实际可行日期,公司核心管理层股东已签订一致行动人协议,六名股东通过持有崇义食品厂68.79%股权及出资平台赣州云之上股权投资管理合伙企业(有限合伙)68.32%股权,间接持有齐云山食品68.67%股权。

报告期内,齐云山食品分别宣派股息490万元、710万元、1140万元。2025年1月19日,公司股东再批准截至2024年12月31日止年度末股息总计2030万元,并于3月迅速悉数派付。根据核心管理层股东的持股比例和近三年的累计分红金额4370万元测算,逾3000万元流向核心管理层六人,约占公司期间净利润总和的三分之一。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《齐云山食品赴港上市:品类天花板下估值瓶颈难破 量贩零食驱动增长成色几何?》

京ICP备2025104030号-29

京ICP备2025104030号-29

还没有评论,来说两句吧...