来源:华尔街见闻

汇丰研究发现,这一反差现象有三种可能解释:一是数据存在滞后效应;二是商品储存在保税仓库中规避关税;三是美国终端需求超预期强劲。汇丰倾向于第三种解释,认为强劲的终端需求可能使亚洲出口商避免“前置出货”的反噬效应,但警告高额关税最终仍将对亚洲出口造成重大冲击。

汇丰研究显示,尽管亚洲出口量大幅激增,但美国库存增长却相对有限,暴露出贸易前置效应的复杂性。

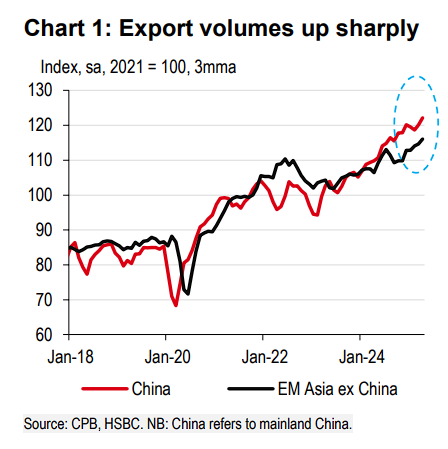

7月12日,据追风交易台消息,汇丰银行在最新报告中指出,近期数据显示,中国亚洲其他地区的出口量均创下历史新高,韩国二季度出口量环比增长也表现强劲。然而,这一现象引发了一个谜题:

美国进口商如果确实在大规模囤货以规避更高关税,其库存理应大幅攀升,但实际数据并未显示如此明显的增长。

汇丰首席亚洲经济学家Frederic Neumann指出,虽然美国零售库存有所上升,但仅回到了2022年9月的峰值水平,与疫情期间的库存激增相比相形见绌。这一反差可能有三种解释:数据滞后、保税仓库存储,或者美国终端需求超预期强劲。

报告称,如果是后者,意味着亚洲出口商可能避免此前市场担心的“前置出货”反噬效应。不过汇丰警告,高额关税最终仍将对亚洲出口造成重大冲击。

亚洲出口量创历史新高,美国库存仅温和增长

汇丰数据显示,中国大陆和新兴亚洲(除中国外)的出口量指数均达到历史高位。其中,韩国二季度出口量环比增长显著加速。

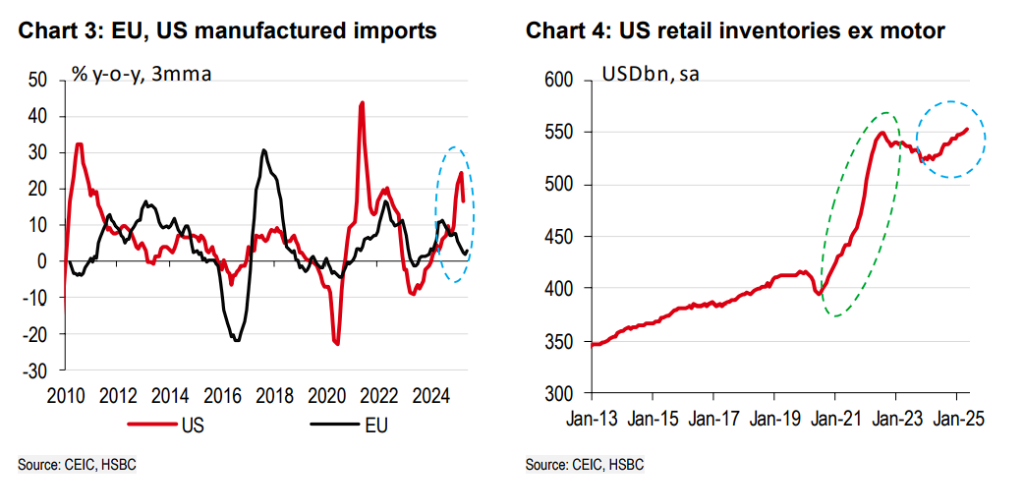

美国制造业进口增长在过去几个月大幅飙升,而欧洲进口则出现相反走势。这些进口商品的部分确实进入了美国零售商的仓库,推动零售库存上升。

尽管美国零售库存(除汽车外)有所上升,但增幅相对温和。截至5月的最新数据显示,库存水平仅刚刚超过2022年9月的峰值,与疫情期间供应链冲击导致的库存激增相比差距明显。

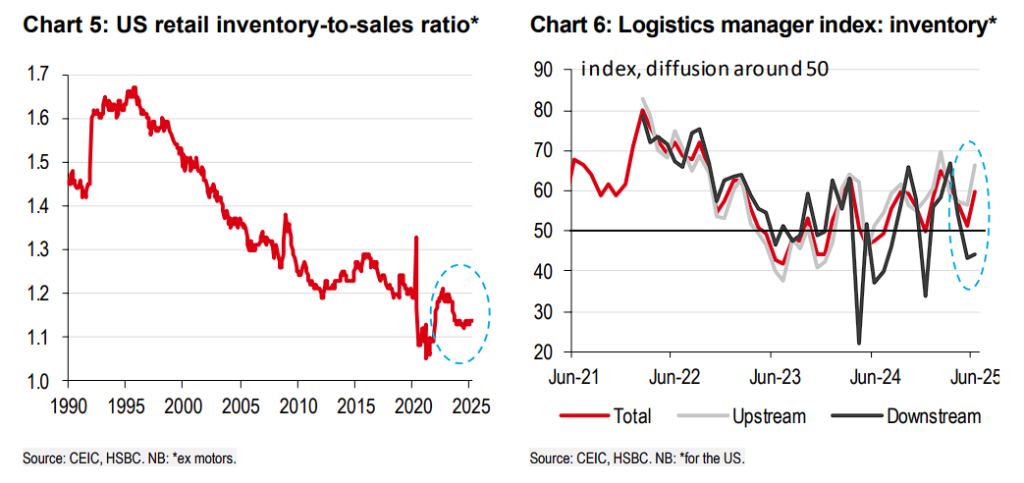

报告称,更能说明问题的是,美国零售库存销售比在近几个月几乎没有变化,表明零售商目前实际上维持着相对精简的库存水平。其他指标也印证了这一点:

美国物流经理调查的库存组成部分显示,虽然总库存有所扩张,但扩张步伐并不特别快,且低于2021年中至2022年中疫情相关供应链冲击时期的水平。

抢出口的商品去哪了?

汇丰在报告中给出了三种可能的解释:数据滞后、保税仓库存储,或者美国终端需求超预期强劲。

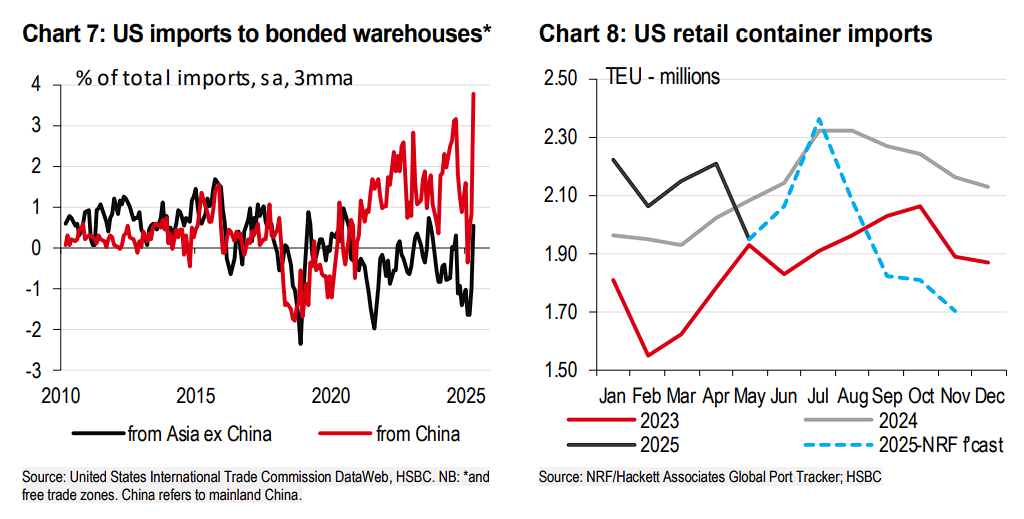

1、数据滞后:美国零售商对集装箱进口量的预测显示,虽然进口量在4月份高于去年同期水平,但5月份大幅下滑,可能是对4月份关税公告的滞后反应。

零售商预测6月和7月进口将大幅激增,推测是8月1日关税上调前的前置采购所致。此后,进口预计将大幅回落,远低于2023年水平,可能是早期前置采购的反噬效应。

2、保税仓库存储:美国进口商可以将货物在保税仓库存放最多五年,在货物发放分销前无需缴纳关税。考虑到关税的持续不确定性,进口商可能大量采购货物但打算将其保存在保税仓库中,直到实际销售或关税上调前才释放。

数据显示,来自中国大陆商品进入保税仓库的比例确实出现激增,尽管该系列数据波动较大。不过,这些商品仅占从中国大陆采购总量的不到4%。而且,来自其他亚洲经济体的进口商品使用保税仓库的比例仍在正常范围内。

汇丰认为,虽然有证据显示确实存在出货前置现象,但美国整体库存并未过度膨胀,保税仓库使用量也无法完全解释这一谜题。

这暗示一个诱人的前景:美国终端需求可能比预期更强劲,前置出货的反噬效应可能不如担心的那么严重。不过,汇丰强调,假设高额关税不会在某个时点对亚洲出货造成重大冲击是不现实的。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《亚洲出口强劲、美国库存却未见增长,这些“抢出口”商品去哪了?》

京ICP备2025104030号-29

京ICP备2025104030号-29

还没有评论,来说两句吧...