南昌的叶先生近日向澎湃公众互动平台“服务湃”(https://tousu.thepaper.cn)投诉称,自己2014年被中国太平洋人寿保险股份有限公司(简称“太平洋人寿”)业务员误导,以为买的是业务员介绍的分红性质、10年到期可退保的保险。谁知,业务员让其在平板上签电子合同时,签的却是终身寿险保单。

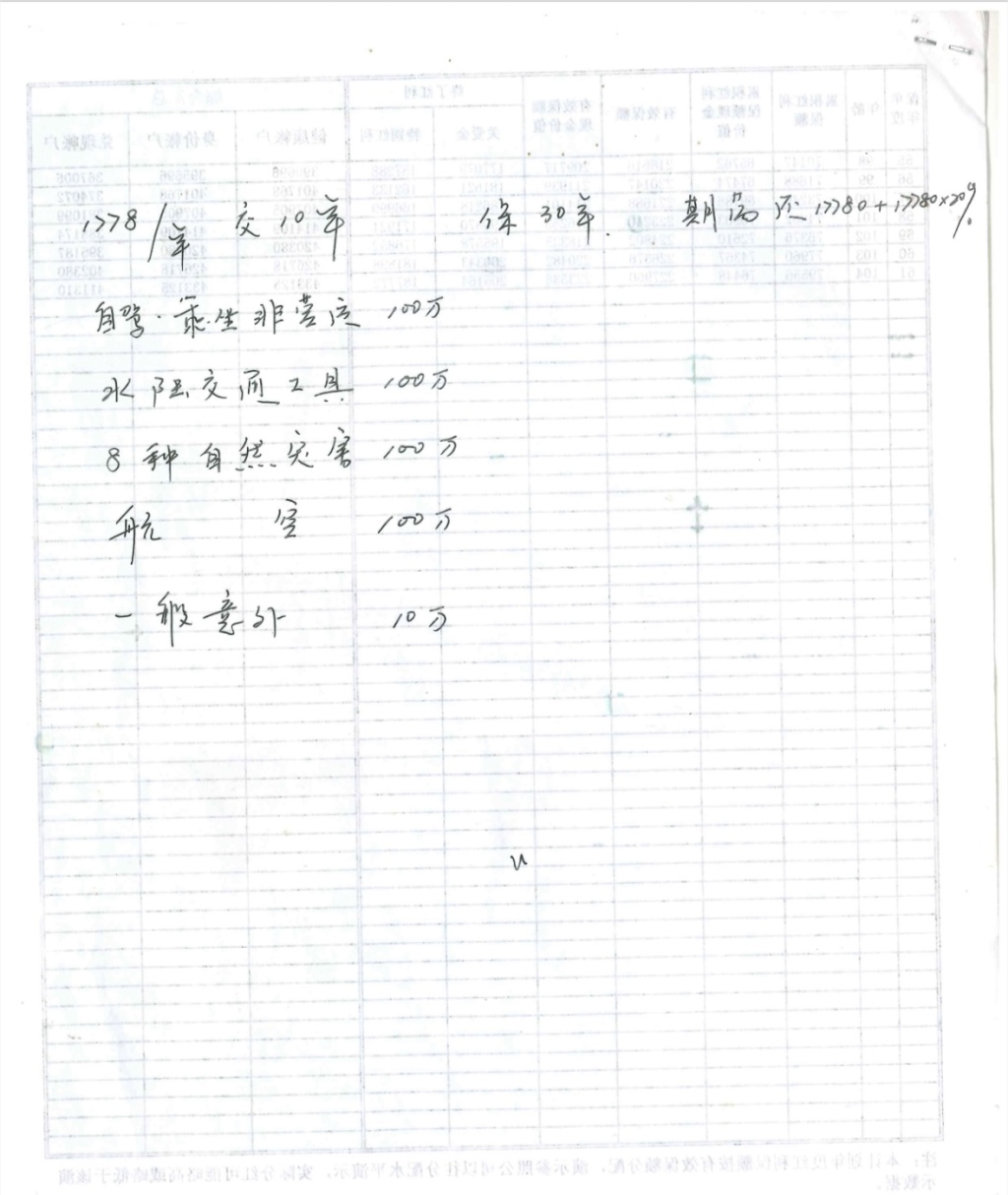

叶先生称,他给自己、儿子、女儿都投了保,三份保单10年共缴纳18万元保费。叶先生向澎湃新闻提供了一张手写资料,称是业务员所写,上面写着“1778/年”“交10年 保30年”“期满还17780+177780×20%”。这是当初投保时,业务员向他介绍的投保产品。

但是,2024年,缴满10年后,要求退还保费和分红的叶先生被告知,若退保,只能拿回保单“现金价值”9万元左右。

监管部门组织调解时,太平洋人寿南昌中心支公司工作人员表示,据谢某(业务员)讲,叶先生没有选择他手写介绍的产品,最后选择的是实际购买的这款终身寿险产品。

调解中,叶先生坚持最少退款90%,双方未协商成功。

9月3日,太平洋人寿南昌分公司在邮件中向澎湃新闻表示,针对此事正在核查中。

叶先生称,这是业务员给其介绍保险时手写的资料。不过,保险公司称,最终叶先生购买的并非这款产品。

一张手写的产品介绍

叶先生是在接女儿放学时,认识了女儿校友的父亲谢某。

叶先生称,2014年9月17日,谢某到其家中推销保险,因资料复杂,谢某遂在为他所做保障计划资料背后,手写为他介绍。

澎湃新闻注意到,该保障计划所涉保险产品名为“金佑人生A保障计划”,对象和方案为“44周岁男性,10年缴费,15份,基本保额150000元,年缴保费13755元,总共投入137550元”。

当年,叶先生就是44岁。

在该保障计划最后一页(第3页)背面,手写着“1778/年 交10年 保30年 期满还17780+17780×20%”,以及“自驾、乘坐非营运 100万 水陆交通工具 100万”等。

叶先生介绍,该手写资料,是谢某当时向他做保障计划的讲解。当时谢某说,有病就保险,没病就当是存款,10年以后就可以拿出来,谢某还表示后面的交通意外险是赠送的。

2014年9月30日,叶先生为自己和10岁儿子办理了投保手续。叶先生介绍,手续是在他车里办的,谢某拿着平板,让他照抄一句话,然后签名。8天后,叶先生为16岁的女儿也投了保。

保单合同显示,这句话是“本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利益的不确定性”。

“谈的是这个东西,我以为就是这个东西,所以就签了。”叶先生称,因为信任,自己并未签订电子合同。而且,谢某是最后一起将三份保单合同送给他的。澎湃新闻注意到,其中两份是2014年10月8日打印,一份是2024年10月23日打印。

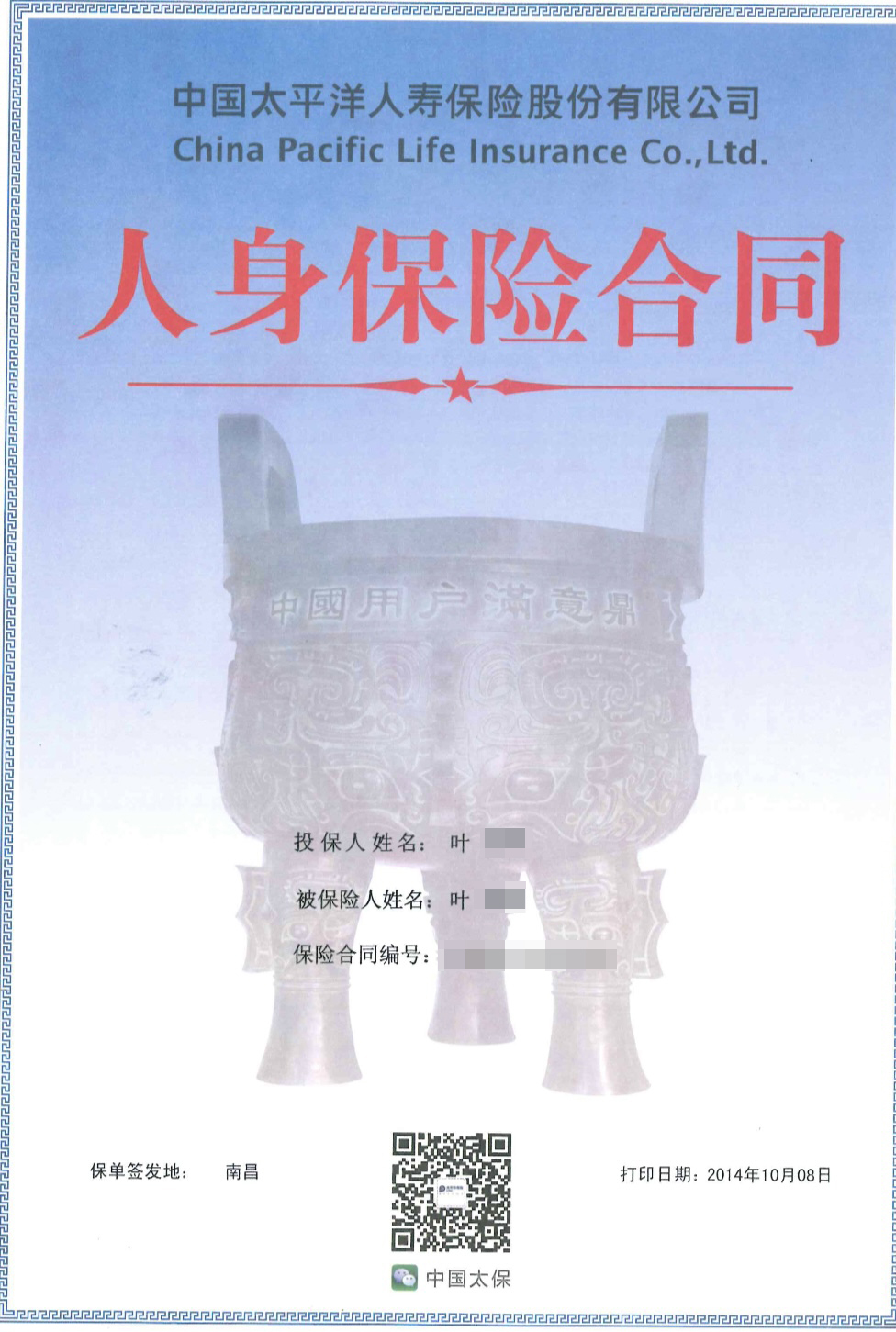

澎湃新闻注意到,三份保单合同主产品均为《金佑人生终身寿险(分红型)A款(2014版)》,并附加了《附加金佑人生提前给付重大疾病保险A款(2014版)》。不过,手写部分填写主险为“金佑人生A(2014)”,附加险为“附加金佑重疾A(2014)”。

每份保单合同,都40多页。“这么长的东西(合同),他不可能几分钟就签完,他要逐条给我解释的话,也是解释不了的。”叶先生说。

叶先生购买的保险合同,有40多页。

三份保单合同显示,叶先生购买的主险《金佑人生终身寿险(分红型)A款(2014版)》,保险期间为“终身”,若被保险人身故或全残,给付保险金后,合同终止。附加险保险期间与主险相同,若确诊附加险合同约定的重大疾病,给付重大疾病保险金。

三份保单合同显示,叶先生一家三口年缴总保费18063元,十年总投入180630元。

叶先生告诉澎湃新闻,到2024年10月,他已经缴满10年,而保险公司表示,若解除合同,只能退还保单现金价值9万元左右。

保险公司:当事人最终购买非寿险保险产品

叶先生称,说是分红保险,但实际是累计到保额中。此外,保险合同条款规定“每年度向客户提供红利通知书,告知具体分红情况”,但直到叶先生投保数年后质疑,才收到保险公司的红利通知书。

澎湃新闻注意到,背面有谢某手写内容的“金佑人生A保障计划”资料,是购买15份,每年缴13755元。而叶先生的保单合同显示,他给自己购买的《金佑人生终身寿险(分红型)A款(2014版)》及附加保险,购买的是9份,每年缴8253元。两者算下来,平均每份每年保费都是917元。此外,保障计划里的保障内容,与保单合同保障内容一致,都是涉及身亡和全残,60种重大疾病和12种特殊疾病。也就是说,该保障计划资料就是叶先生最终购买产品的“简要说明”,只是最终购买份数发生变化。

认为谢某在手写介绍时“挂羊头卖狗肉”,导致自己损失,叶先生向国家金融监督管理总局南昌监管分局进行了反映。

2025年2月20日,在监管部门主持下,叶先生与太平洋人寿南昌分公司进行了调解。

当日调解录音显示,太平洋人寿南昌中心支公司工作人员称,公司接到投诉后,也进行了核查。

不过,工作人员称,业务员谢某说法不同。据谢某讲,叶先生没有选择他手写介绍的产品,“你们最后选择的是购买的这款产品”。

该工作人员还强调,谢某手写介绍的产品,和叶先生最终购买的产品,并不是一个产品,“交的保费也是不一样的”。对此,叶先生表示,交费不一样,是因为当时谢某是“举例”给他讲解。

叶先生称,2019年从媒体上看到相同保险产品争议后,曾尝试退保。但谢某携礼物上门,而且提出“现在退保要损失,不划算”“期满可以拿出来”为由劝阻,自己无奈同意。

调解中,前述工作人员承认,叶先生确曾提出退保,“但业务员也提示你了,如果中途退保是有损失的。”

该工作人员强调,因时间过去很久,且双方说法不一致,应该以客观资料为准。工作人员称,根据核查情况,可以做情绪安抚或提供适当经济补偿,按解除合同退还保单现金价值9万元左右的基础上,另外加1万元,可退10万元。

对此,叶先生指出,谢某的行为是一种欺诈行为,和正常购买保险是不同的,其坚持要求退款90%。

北京至普律师事务所李圣律师向澎湃新闻表示,他认为,手写部分可被视为对格式合同文本的修改,其效力应大于格式合同。

李圣律师表示,如果能进一步证明销售人员在推销时存在欺诈、故意隐瞒关键条款或夸大收益,就可以向法院起诉申请撤销合同。

8月27日,澎湃新闻联系太平洋人寿南昌分公司,该公司表示,针对此事正在核查中,但截至发稿未获详细回复。

终身寿险退保,法院判决不一

“金佑人生”曾是太平洋人寿的明星保险产品,在其销售高峰期,曾连续多年位列公司人寿保险业务保费规模前列。企业年报显示,2017年其相关保费收入高达到191.49亿元。

不过,涉事保险产品《金佑人生终身寿险(分红型)A款(2014版)》已于2018年停售。问题在于监管的收紧。

2017年,原保监会发布《关于规范人身保险公司产品开发设计行为的通知》,严厉打击“长险短做”、“快速返还”等偏离保障的设计。随后的2018年,监管部门再次发文,以“负面清单”形式要求险企全面清理整改问题产品。太平洋人寿于2018年6月对包括“金佑人生终身寿险(分红型)A款(2017版)”在内的一系列产品进行了停售调整。紧随其后,太平洋保险迅速推出了新的替代产品。

根据其在香港交易所发布的《2018年资本市场开放日》报告,公司“适时开发并上市传统型平准保额重疾险’金诺人生2018’”,并明确指出该产品是当时“主力在售重疾险”。

澎湃新闻查询裁判文书网发现,抛开是否存在误导的问题,关于“金佑人生”这款保险产品未到期退保问题,有法院判决部分退款。如2023年河南省开封市中级人民法院审结的张某与中国某某保险股份有限公司开封中心支公司人身保险合同纠纷案。

该案中,投保人张某购买了“金佑人生终身寿险(分红型)”附加重疾险,在缴纳保费九年后要求解除合同并全额退款。

法院最终判决仅支持按保单的“现金价值”退还部分款项。理由是,保险公司提供了包括投保人亲笔签字的《人身保险投保提示书》、明确提示退保损失的《客户权益保障确认书》以及内容清晰的电话回访录音在内的完整证据链。法院认为,这些证据足以证明保险公司已就“犹豫期后退保会产生损失、只能退还现金价值”这一核心事项,对投保人履行了充分的提示和明确说明义务,因此合同条款有效。

不过,也有法院支持全额退款。例如,2024年河北省唐山市中级人民法院审理的康某平与中国某某保险股份有限公司人身保险合同纠纷案,法院作出了截然不同的判决。

该案的投保人康某平购买了“金佑人生终身寿险(分红型)B款(2014版)”,以保险公司从未寄送分红报告为由起诉,要求解除合同并全额退还已缴纳的7.5万元保费。最终法院支持了其诉求。

法院认为,合同中关于“犹豫期后解除合同,退还保单现金价值”的条款,属于对消费者有重大利害关系的格式条款。法院强调,“现金价值”是一个保险专业术语,普通消费者难以理解。而保险公司未能提供证据证明其对该条款进行了加粗、划线等足以引起注意的提示,也未能证明对“现金价值”的概念、计算方式及其将导致重大经济损失的后果进行过明确解释。因此,法院认定该条款因保险公司未尽到法定的提示和说明义务而对投保人不发生法律效力,最终判决合同无效,保险公司应全额退还保费。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《消费者称购10年到期产品却被误导买成终身险,太平洋人寿:正核查》

京ICP备2025104030号-29

京ICP备2025104030号-29

还没有评论,来说两句吧...