界面新闻记者 |

界面新闻编辑 | 谢欣

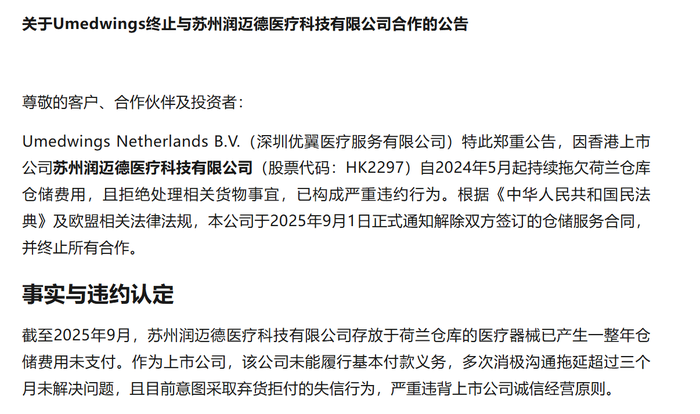

9月初,深圳优翼医疗服务有限公司(简称“深圳优翼”或“Umedwings”)于官方公众号发文称,企业将终止与苏州润迈德医疗科技有限公司(简称“苏州润迈德”)合作,理由为苏州润迈德自2024年5月起持续拖欠荷兰仓库仓储费用且拒绝处理相关货物事宜,行为构成违约。

苏州润迈德是港股上市的医疗器械公司,标签为“国产血管介入机器人第一股”。去年,该公司还因为员工赴海外考察业务之际遇害而为人所知。

9月8日上午,界面新闻记者也致电了苏州润迈德于官网公布的公开电话。接线人员向界面新闻记者表示,其仅承担销售对接事宜,对深圳优翼于官方公众号公开的指控内容不了解。

同日,界面新闻记者向苏州润迈德的投资者关系邮箱、市场部邮箱发送了采访提纲,截至发稿时,尚未获得回复。

二级市场上,截至9月8日收盘,润迈德报0.34港元/股,涨3.03%,最新市值4.76亿港元。

当前,深圳优翼的公众号内容显示,苏州润迈德多次消极沟通、拖延超过三个月未解决问题;目前意图采取弃货拒付的行为。另外,深圳优翼并未在公众号中提及苏州润迈德具体拖欠的款项数额。

公众号信息显示,深圳优翼主要为国内医疗器械公司提供出海服务,业务包括提供欧美医疗器械法规咨询、欧美仓库服务、售后服务等。

9月8日上午,界面新闻记者也向深圳优翼公众号留言提问,截至发稿时,没有收获回复。

9月8日,汉盛律师事务所律师华阳在接受界面新闻记者采访时表示,一般性情况下,如果两家公司在签订合同之后出现货款拖欠情况,首先债权方会发律师函催款,发函之际会言明双方所签合同中的权力义务关系,但若是连发数次催款函无果,债权方就可能会提起诉讼,拖欠方的财产就可能面临被冻结的状况。

官网信息显示,润迈德创始于2014年,业务主要布局在血管介入领域,特色是数字化功能诊断,核心产品有caFFR系统、caIMR系统以及FlashBot血管介入手术机器人等;2022年,润迈德于香港联交所主板上市。

近年来,冠脉疾病的诊疗正从原先依靠冠脉造影的结构性指标判断,逐渐向以FFR(血流储备分数)和IMR(微循环阻力指数)为代表的功能性指标评价方向发展。此类趋势为润迈德的发展提供了机会。但与此同时,这也意味着该公司所布局的领域现阶段较为狭窄,如果产品商业化成绩不理想,企业又需要持续花钱开发研发和推广,公司的压力恐怕不小。

2019年,润迈德的闪影caFFR系统(FlashAngio caFFR System,简称caFFR)获批,这是一款冠状动脉造影血流储备分数测量系统。2023年,润迈德的闪影caIMR系统(FlashAngio caIMR System,以下简称caIMR系统)获批,是全球首款获批的非介入式微循环病变诊疗系统,属于国家III类医疗器械。

同时,润迈德也致力于开拓全球化的业务。其闪影caFFR系统于2019年9月获得欧洲联盟的CE认证,企业于当年10月开始在海外市场,如捷克共和国、法国及奥地利商业化caFFR系统。

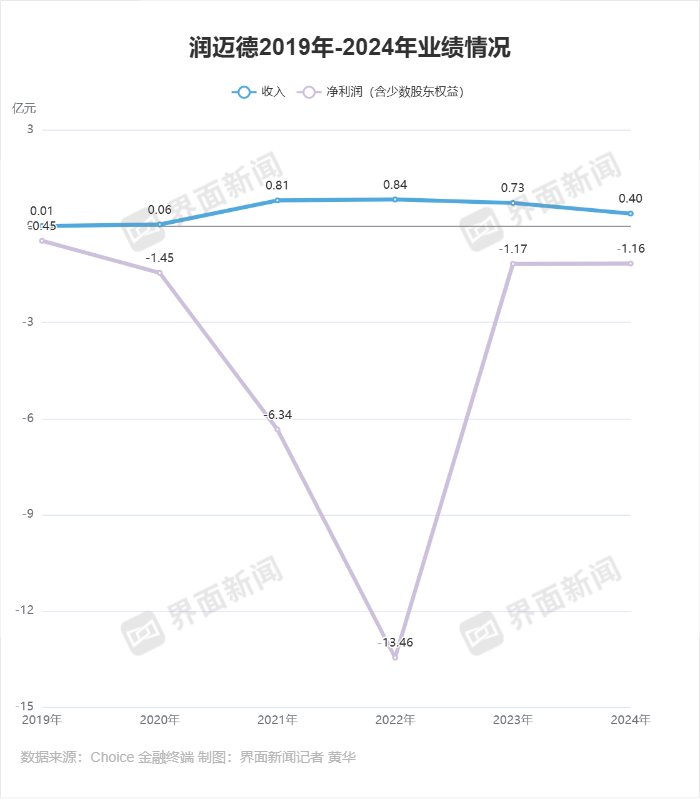

财务数据显示,润迈德多年亏损,还曾在2022年亏超13亿元,而公司营收的巅峰水平大约为8000万元出头。

并且,润迈德的商业化成绩还有节节败退的趋势。在2024年,该公司的营收不足4000万元。但在今年上半年,该企业的收入仅有1040万元,同比减少61.3%;同期,公司亏损超3000万元。

另外,在出海方面,润迈德的财报显示,该公司海外的业务占比极低。2022年-2024年,该公司的其他市场营收(按交付目的地)分别为116.7万、47.6万元、83.3万元;同期,国内业务的营收为8243.7万元、7274.3万元、3899.1万元。

今年7月,润迈德的高管层也发生重大变化,创始人兼首席执行官霍云飞辞任首席执行官一职,且不再为提名委员会主席。不过,他仍然是公司的董事会主席、执行董事。

截至今年上半年末,润迈德的现金及现金等价物为5322万元。

京ICP备2025104030号-29

京ICP备2025104030号-29

还没有评论,来说两句吧...